建筑行业实操三 农民工工资、劳务分包及账务核算疑难解析

在建筑行业,农民工工资支付、劳务分包管理及相关的账务核算是企业日常运营中的核心环节,也是政策监管的重点。这些环节若处理不当,极易引发劳资纠纷、税务风险及法律问题。本文旨在针对建筑劳务分包中的常见疑难问题进行解析,并提供实操建议。

一、农民工工资支付的规范与保障

农民工工资的按时足额支付,不仅是企业的法定义务,更是社会稳定和谐的基础。根据《保障农民工工资支付条例》,建筑企业需重点关注以下几点:

1. 建立工资专用账户:施工总承包单位应开设农民工工资专用账户,专项用于支付工资,确保资金不被挪用。

2. 实行总包代发制度:分包单位应委托施工总承包单位通过专用账户,直接将工资支付到农民工本人的银行账户,避免层层转包导致的支付风险。

3. 落实实名制管理:施工现场应全面实行建筑工人实名制,通过信息化手段记录工人的考勤、工资支付等信息,做到有据可查。

4. 存储工资保证金:施工总承包单位应按规定存储工资保证金,用于应急支付被拖欠的工资。

疑难解析:部分分包单位以“包工头”代发或现金支付,总包单位监督不到位,易导致工资被截留、挪用。解决方案是总包单位必须严格履行代发责任,并利用实名制平台进行全过程监控。

二、劳务分包的合规管理与风险防范

劳务分包是建筑行业的普遍模式,但合规性至关重要。

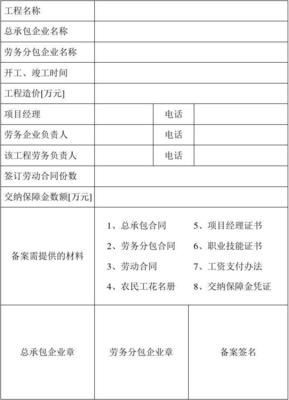

1. 分包资质审核:总包单位必须选择具备相应建筑劳务资质的合法分包单位,签订书面分包合同。严禁将工程分包给无资质的“包工头”或个人。

2. 合同内容明确:分包合同应明确工作范围、工期、质量标准、价款、支付方式,特别是农民工工资支付的责任方、支付时间和方式。

3. 过程管理与监督:总包单位不能“以包代管”,需对分包单位的施工安全、质量、用工及工资支付情况进行监督。

疑难解析:实务中常出现“假劳务、真分包”现象,即名为劳务分包,实为将主体工程再次分包,这是法律明令禁止的。企业应确保分包内容仅为劳务作业,主要材料、大型机械等由总包提供。

三、相关账务与税务核算要点

规范的账务处理是防范财税风险的关键。

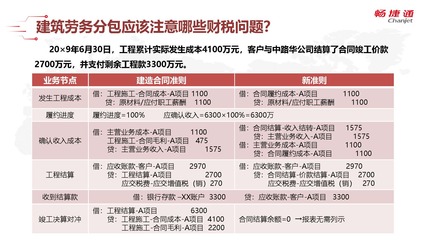

- 成本核算与凭证管理:

- 总包方支付劳务分包款时,应取得分包方开具的增值税发票(一般计税项目通常为9%的税率,简易计税为3%的征收率),作为成本入账凭证。

- 农民工工资部分,由总包方代发后,应取得分包方提供的工资明细表、银行支付回单以及农民工本人签收确认的记录,作为代发工资的冲抵凭证和成本核算依据。

- 农民工工资的账务处理:

- 总包方代发时:借记“工程施工-合同成本-劳务费”或“应付账款-分包单位”,贷记“银行存款-工资专户”。需确保与分包方的结算流程清晰,代发工资部分应从应付分包工程款中扣除。

- 分包方的处理:收到总包代发工资的凭证后,应据此确认成本(借记“工程施工”等,贷记“应付职工薪酬”),并冲减对总包的应收账款。

3. 个人所得税扣缴义务:虽然工资由总包代发,但作为直接雇佣方的分包单位,仍是个人所得税的法定扣缴义务人,需履行申报缴纳义务。总包方应督促分包方完成个税申报,相关凭证需妥善保管以备查。

疑难解析:部分企业将支付给“包工头”或班组的款项全部作为劳务费取得发票入账,但其中包含的农民工工资未进行个税申报,存在税务风险。正确的做法是,将劳务分包支出区分为劳务公司管理利润(取得发票)和农民工工资(需代扣个税)两部分进行核算与管理。

建筑劳务分包链条中的农民工工资支付、合规管理与账务核算环环相扣。企业必须树立合规意识,健全内部管理制度,充分利用信息化管理工具,确保业务流程清晰、账实相符、凭证完备。唯有如此,才能保障农民工合法权益,有效管控企业自身的经营与法律风险,实现健康可持续发展。

如若转载,请注明出处:http://www.jckjcei.com/product/31.html

更新时间:2026-06-19 07:00:37